Domínguez Lobato Abogados Bufete de abogados en Jerez de la Frontera, Sanlúcar de Barrameda y Madrid

Domínguez Lobato Abogados Bufete de abogados en Jerez de la Frontera, Sanlúcar de Barrameda y Madrid

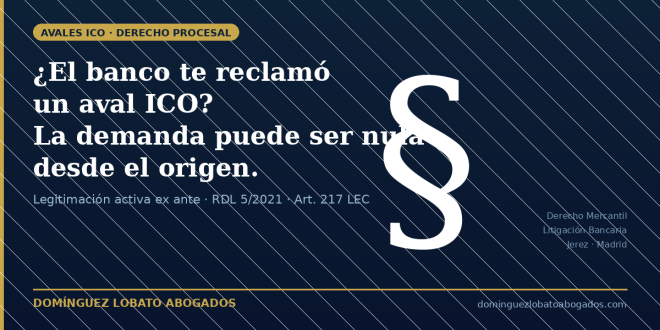

Miles de autónomos y empresas recibieron durante la pandemia préstamos con aval del Estado a través del ICO. Algunos bancos los están reclamando judicialmente. Pero hay un detalle que muchos letrados pasan por alto: ¿tenía el banco derecho a demandar en el momento en que lo hizo?

El mecanismo del aval ICO: cómo funciona la subrogación

Cuando un deudor deja de pagar un préstamo avalado por el ICO al amparo del Real Decreto-Ley 5/2021, el banco no se convierte automáticamente en acreedor del Estado. Para que nazca el derecho de subrogación —es decir, para que el Estado le pague lo que el deudor no pagó— el banco debe ejecutar el aval ante el ICO y recibir efectivamente ese importe. Solo entonces ostenta la legitimación para reclamar al deudor en nombre del Estado.

El principio de perpetuatio jurisdictionis

En Derecho Procesal español impera una regla cardinal: las condiciones de la acción deben concurrir en el momento de interponer la demanda, no después. Este principio, consagrado en nuestra jurisprudencia, es tan simple como contundente: nadie puede reclamar judicialmente un derecho que aún no tiene.

El Tribunal Supremo ha reiterado que la legitimación activa es un presupuesto procesal que debe existir ab initio, en el momento de la interposición de la demanda. Su ausencia no es subsanable con posterioridad y debe determinar la desestimación íntegra de la pretensión.

El error que cometen los bancos: demandar antes de cobrar

Hemos defendido casos en los que la entidad bancaria interpuso la demanda invocando el RDL 5/2021 para subrogarse en nombre del Estado, cuando en la fecha de presentación de esa demanda el Estado no les había abonado absolutamente nada. Los primeros pagos del ICO llegaron meses después de presentar la demanda.

La propia documentación aportada por el banco acaba siendo su talón de Aquiles: los certificados y registros de pagos que el banco aporta al procedimiento revelan con precisión matemática que los abonos del Estado se produjeron con posterioridad a la fecha de la demanda. Es la propia actora quien confiesa, documentalmente, que carecía de legitimación cuando actuó.

La consecuencia jurídica: falta de legitimación activa ex ante

Si en la fecha de la demanda el banco no había cobrado del ICO, carecía de legitimación activa para reclamar esa deuda subrogada. La pretensión debe decaer íntegramente. No es una cuestión de fondo —no se trata de discutir si la deuda existe o no— sino de un presupuesto procesal insubsanable.

La consecuencia práctica es devastadora para el banco: no puede simplemente corregir el defecto presentando una nueva demanda una vez que ya tiene los pagos del ICO acreditados, porque la prescripción y otros mecanismos procesales entran en juego. El error de estrategia tiene un coste real.

Cómo construimos esta defensa

La defensa frente a este tipo de demandas exige un análisis minucioso de tres elementos:

- La fecha exacta de presentación de la demanda, que consta en el sello de registro del juzgado.

- Los registros de pagos del ICO al banco, que el propio banco está obligado a aportar cuando el juzgado lo requiere.

- El cruce aritmético entre ambas fechas: si cualquier pago del Estado al banco es posterior a la demanda, la legitimación activa ex ante queda en entredicho.

¿Qué debes hacer si el banco te ha demandado por un aval ICO?

Antes de aceptar cualquier acuerdo o dar por perdido el procedimiento, comprueba: cuándo se presentó exactamente la demanda, cuándo ejecutó realmente el banco el aval ante el ICO, y si existe diferencia temporal entre ambas fechas. La diferencia de días puede ser la diferencia entre una condena y una absolución.

Consúltanos antes de tomar cualquier decisión. En Domínguez Lobato Abogados analizamos tu caso sin compromiso.

Eduardo Dominguez-Lobato Rubio — Abogado especialista en Derecho Mercantil, Concursal y Litigación Bancaria. Jerez de la Frontera · Madrid.

[email protected]